Налог на прибыль регулируется статьями 294-363 Налогового кодекса.

Заполнение и представление формы отчета осуществляется через сайт my.soliq.uz.

Налоговая отчетность по налогу на прибыль предоставляется в следующие

сроки:

1) По итогам отчетного периода – не позднее двадцатого числа месяца,

следующего за отчетным периодом;

2) По итогам налогового периода – не позднее 1 марта года, следующего за

истекшим налоговым периодом.

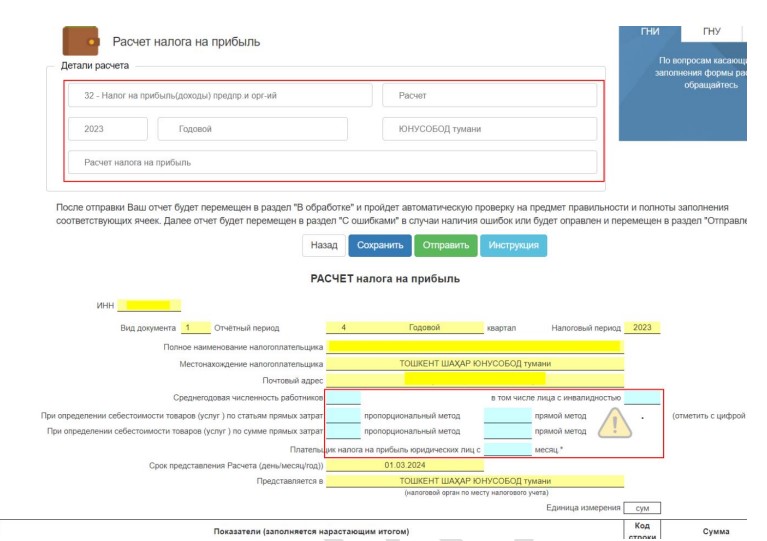

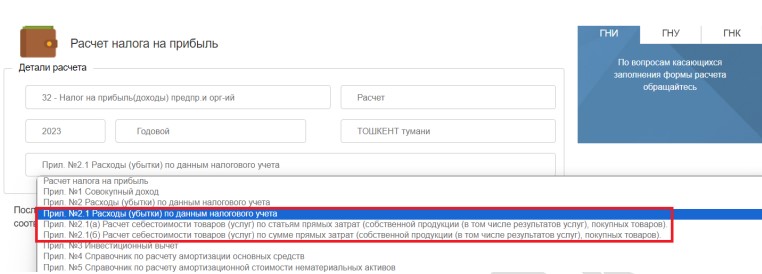

Выбираются код налога 32, год, период и тип расчета.

Строки формы электронного отчета отображаются двумя разными цветами, синие строки заполняются налогоплательщиком, а желтые строки формируется автоматически.

Будьте внимательным при заполнение эти ячейки.

При представлении отчетной формы в конце года налогоплательщику

необходимо будет выбрать один из следующих методов определения стоимости товаров (услуг) из учетной формы на основе выбранной им учетной политики для целей налогообложения. В этом случае на выбранном методе ставится цифра «1».

Это следующие методы:

- Пропорциональный или прямой метод учета при определении себестоимости

товаров (услуг) на основе статей прямых затрат (приложение 2.1(А)); - Пропорциональный или прямой метод учета при определении себестоимости товаров (услуг) исходя из суммы прямых затрат (приложение 2.1(б));

При заполнении форм отчетности, данные должны быть указаны с учетом примечаний в расчете.

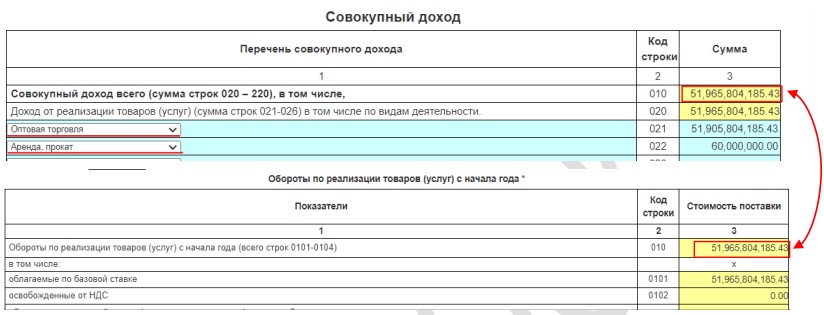

Приложение №1 — совокупный доход.

Строка 010 — указывается совокупный доход. Показатель данной строки должен быть равен строке 010 Приложения 1 к Расчету. (В электронных формах налоговой отчетности данные строки формируется автоматически после заполнения Приложения 1 к Расчету).

Суммы строки 010 отчета по налогу на прибыль приложение 1 и строки 010 отчета по НДС приложение 6 должны быть равными, в противном случае пояснения дайте в приложении 012 формы налога на прибыль. Это может избавить вас от многих хлопот, вызванных проверками автокамералов.

По итогам I–III кварталов заполняется только приложение №2 «Расходы

(убытки) по данным налогового учета». Остальные 3 формы нужно заполнять только по итогам года:

- приложение №2.1 «Расходы (убытки) по данным налогового учета

заполняется только при предоставлении налоговой отчетности по итогам года»; - приложение №2.1(a) «Расчет себестоимости товаров (услуг) по статьям

прямых затрат (собственной продукции (в том числе результатов услуг), покупных товаров)»; - приложение №2.1(б) «Расчет себестоимости товаров (услуг) по сумме прямых затрат (собственной продукции (в том числе результатов услуг), покупных товаров)».

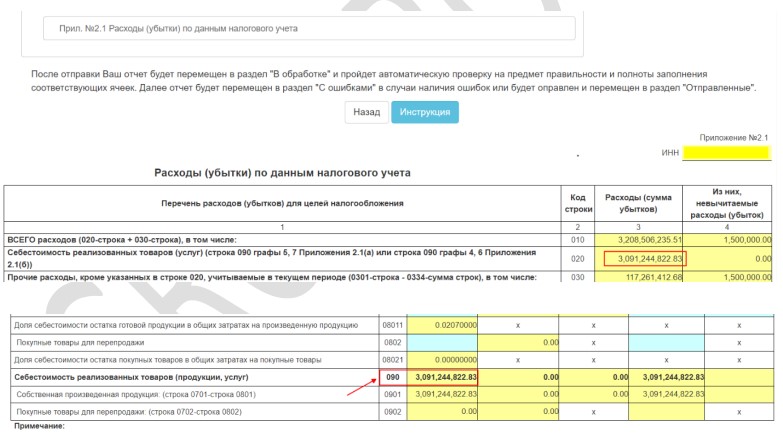

Порядок заполнения приложения №2.1 к Расчету

Данный Расчет заполняется только при представлении налоговой

отчетности по итогам года.

В приложении затраты разделены на две группы, это себестоимость

реализованных товаров (услуг) (строка 020) и прочие расходы, кроме указанных в строке 020, учитываемые в текущем периоде (строка 030).

Прочие расходы, кроме указанных в строке 020, учитываемые в текущем

периоде, автоматически формируются из суммы показателей строки 030 — строк 0301-0334.

Себестоимость реализованных товаров (услуг) строка 020 показатели строка

2.1(а)-приложение 090 к расчету по выбору налогоплательщика столбцы 5, 7 или 2.1(б) -приложение 090 автоматически формируются из столбцов 4, 6.

Указываются расходы, включаемые в производственную себестоимость товаров (услуг), оценка которых осуществляется в соответствии с правилами налогового учета согласно положениям Налогового кодекса Руз. Определение себестоимости реализованных товаров (услуг) в налоговом учете налогоплательщик осуществляет одним из двух методов учета затрат: пропорциональным или прямым, предусмотренным налоговой учетной политикой.

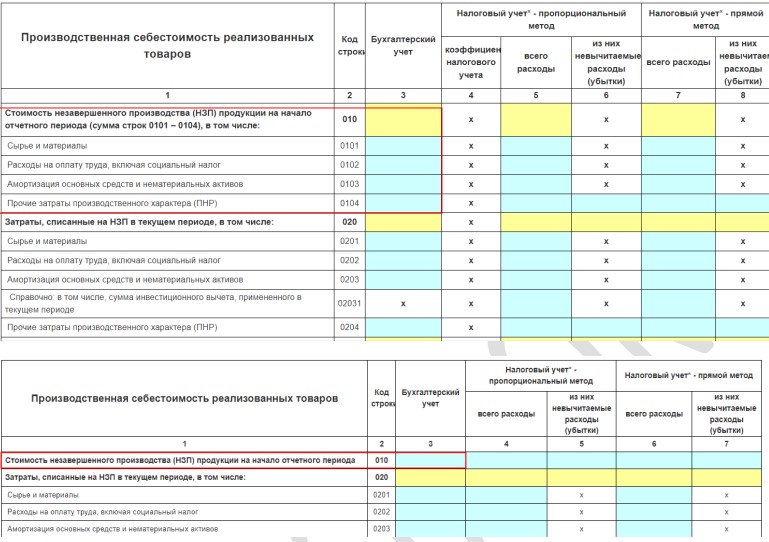

Розница между Приложение №2.1(а) и №2.1(б) связано с НЗП. Предприятии

могут показат эти информации на основании статей затрат на производство в 2.1 (а) или суммарным в 2.1(б) согласно своих налоговой учетной политикой.

Остаток НЗП, готовой продукции, товаров на конец текущего периода в

бухгалтерском учете налогоплательщик вправе определять либо по данным

аналитического учета затрат, либо по результатам проведенной инвентаризации.

Приложения №3

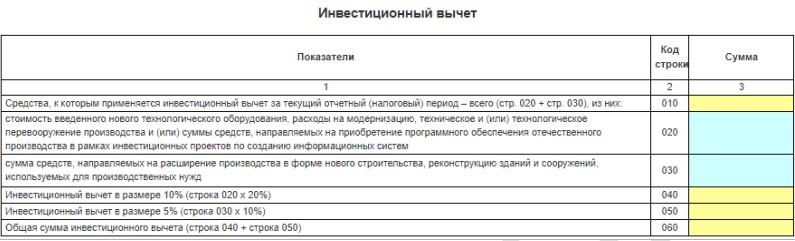

Приложение №3 заполняется в соответствии с требованиями, установленными статьей 308 Налогового кодекса Республики Узбекистан. Инвестиционный вычет признается как амортизационные расходы.

В приложении №4 указывается следующее:

Инвестиционный вычет признается как амортизационные расходы!

Приложения №4

Данный Расчет заполняются в соответствии с требованиями, установленными статьей 306 Налогового кодекса, при представлении налоговой отчетности по итогам года.

Справка по амортизации основных средств состоит из следующих трех частей:

I. Амортизируемые основные средства;

II. Амортизация основных средств;

III. Остаточная стоимость основных средств;

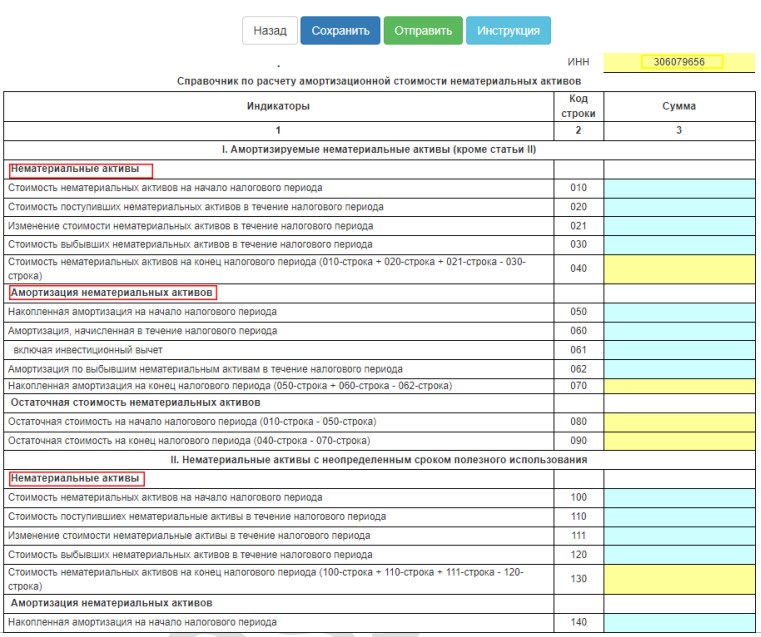

Приложения №5

Данный Расчет заполняются в соответствии с требованиями, установленными статьей 307 Налогового кодекса, при представлении налоговой отчетности по итогам года.

Справка по амортизации нематериальных активов состоит из следующих двух частей:

I. Амортизируемые нематериальные активы;

II. Нематериальные активы с неопределенным сроком полезного использования;

Приложения №6

Приложение №6 предназначено для отражения льгот и вычетов по налогу на прибыль в соответствии с нормативными актами Республики Узбекистан для налогоплательщиков, осуществляющих определенные виды деятельности.

В столбцах Приложения №6 указываются следующее:

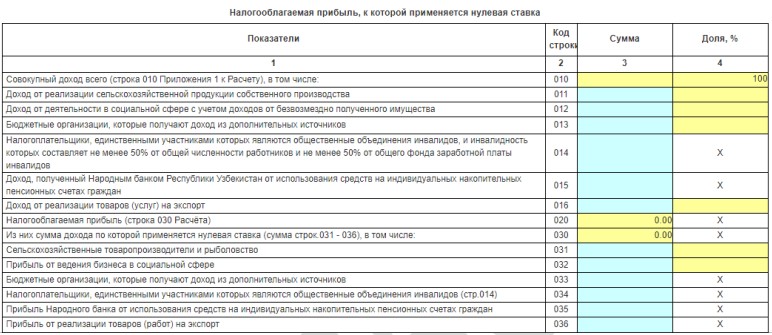

Приложения №7

Приложение №7 предназначено для определения прибыли у

налогоплательщиков применяющие нулевую ставку установленной статьей

337 Налогового кодекса Республики Узбекистан.

Данное приложение заполняется, если деятельность налогоплательщика

соответствует условиям, установленным статьей 337 Налогового кодекса

Республики Узбекистан.

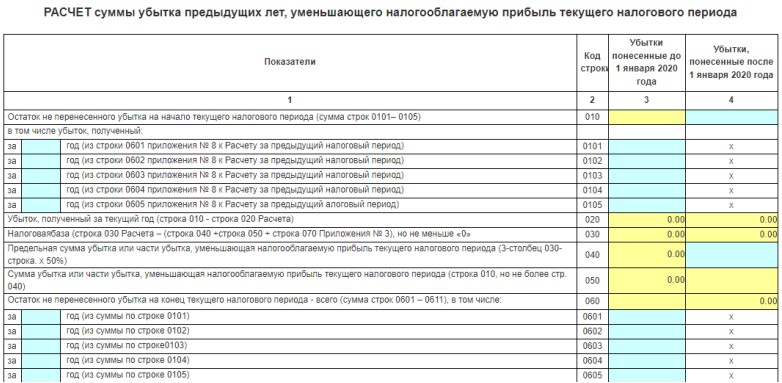

Приложения №8

Приложение №8 предназначено для расчета суммы убытков или части убытков предыдущего года (прошлых лет), уменьшающих налогооблагаемую прибыль за отчетный (налоговый) период.

Данный Расчет заполняется только при представлении налоговой отчетности по итогам года.

Приложения №9

Приложение №9 предназначено для расчета особенностей переноса убытков по отдельным видам операций в соответствии со статьей 336 Налогового кодекса.

Этот убыток, полученный от реализации или иного выбытия доли участия в

уставном фонде (уставном капитале) юридического лица, предприятия как

имущественного комплекса, компенсируется за счет доходов, полученных от реализации (выбытия) активов, аналогичных реализованному (выбывшему).

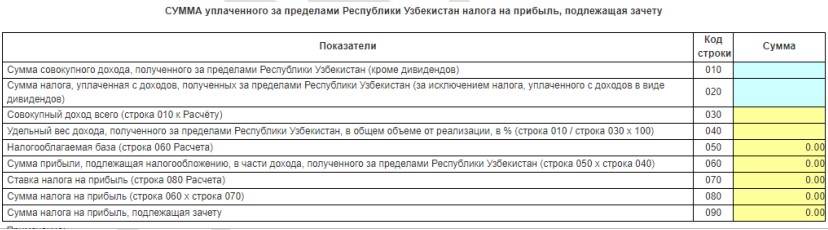

Приложения №10

Данное приложение заполняется вводом суммы налога на прибыль,

уплачиваемого налогоплательщиком при реализации товаров (работ, услуг)

за пределами Республики Узбекистан, и налога на прибыль, уплачиваемого.

При этом, к Расчету прилагаются платежное извещение, справка компетентного органа иностранного государства или иной документ, подтверждающий факт уплаты налога с доходов, полученных за пределами Республики Узбекистан.

Приложения №11

Приложение №11 к Расчету «Расчет налога на прибыль с доходов в виде

дивидендов, получаемых (полученных) резидентами Республики Узбекистан за пределами Республики Узбекистан».

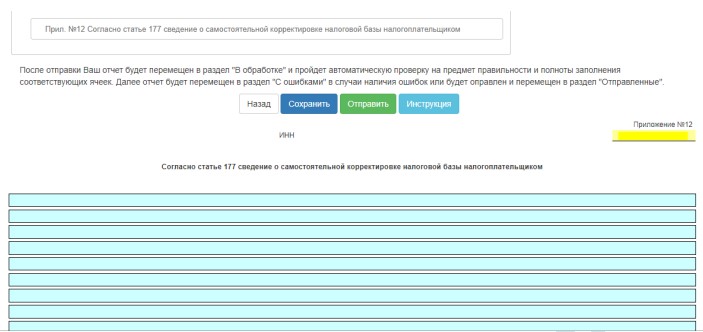

Приложения №12

Данное приложение заполняется с целью предоставления разъяснений, когда налогоплательщик заполняет сумму дохода (строка 170) и приложение 2 к сумме перевода (строка 0118), которая не была получена в результате перечисления цены, что позволяет идентифицировать данные по каждой операции, самостоятельно скорректированные в в соответствии со статьей 177 Налогового кодекса.